VAT w Norwegii – jak to działa?

Ze zdaniem „Przedsiębiorstwa, które przekroczą obrót w wysokości 50 000 NOK w ciągu 12 miesięcy, są zobowiązane do wpisu do rejestru VAT i opłaty podatku VAT” spotkało się z pewnością większość osób, które myślały lub prowadzą już działalność gospodarczą. O co tak naprawdę chodzi z podatkiem VAT? Kiedy trzeba zarejestrować swoją działalność? Jak składa się deklaracje VAT i kiedy? Czy można odliczyć VAT od faktur importowych? Specjalnie dla naszych Czytleników, informacje na temat podatku VAT przygotowała firma Quali.

Usiądź wygodnie i dowiedz się:

- kiedy zarejestrować firmę do VAT,

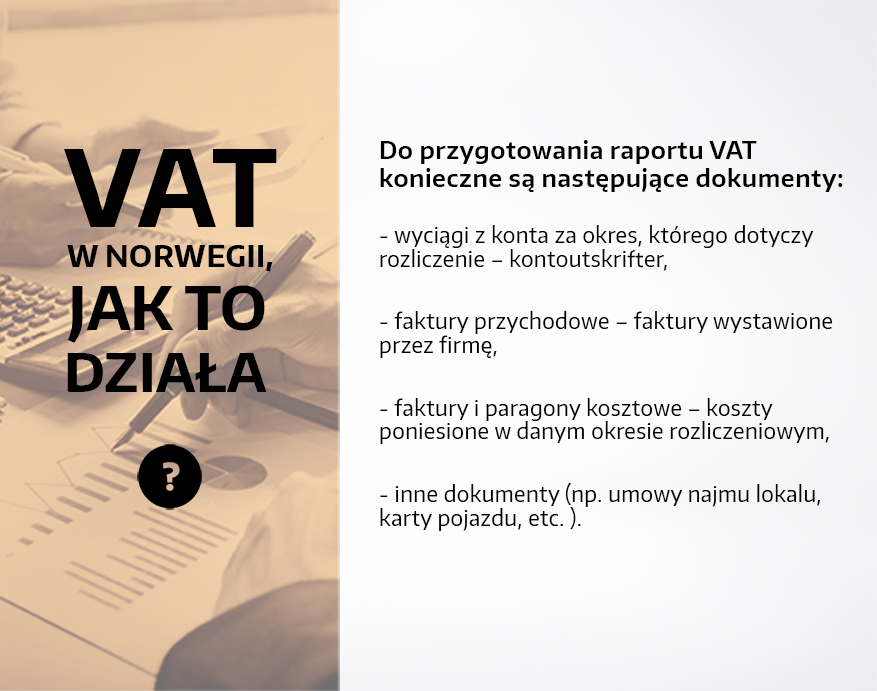

- jakie dokumenty są niezbędne do przygotowania deklaracji VAT,

- w jakich terminach należy uregulować VAT,

- czy można odzyskać VAT sprzed okresu rejestracji firmy do VAT,

- jak wygląda płatność podatku VAT przy imporcie.

VAT (norw. Merverdiavgift, MVA lub “moms” w mowie potocznej)

Przedsiębiorstwa, które przekroczą obrót w wysokości 50 000 NOK w ciągu 12 miesięcy, są zobowiązane do wpisu do rejestru VAT i opłaty podatku VAT. W Norwegii obowiązują trzy stawki VAT: podstawowa – 25%, zredukowana – 15% i niska – 12%.

Jeśli w ciągu 12 miesięcy od rozpoczęcia wystawienia faktur, przedsiębiorca nie przekroczy limitu 50 tys., od początku rozpoczyna się liczenie limitu do VAT. Limit zeruje się, co 12 miesięcy. Jeśli przychody z tytułu działalności będą stałe na niskim poziomie, można przez długi czas nie być płatnikiem VAT-u.

Deklaracja podatkowa VAT

W deklaracji podatkowej VAT należy wykazać wszystkie koszty i przychody w firmie. Podatek VAT rozliczany jest w formie deklaracji, którą składa się w wyznaczonym terminie, zazwyczaj co dwa miesiące (aktualną listę terminów publikuje urząd podatkowy), w formie elektronicznej za pomocą portalu altinn.no. Terminy składania deklaracji są jednocześnie ostatecznymi datami uregulowania płatności.

Podatek, zapłacony przed okresem rejestracji firmy jako płatnika VAT, można odzyskać, ale dopiero gdy firma będzie już VAT-owcem. W tym celu należy złożyć dodatkową deklarację, w której zlicza się podatek ze wszystkich kosztów poniesionych przed wpisem do rejestru VAT.

Import towarów z Polski

Jeśli norweska firma kupuje w Polsce towary i chciałaby fakturę ze stawką 0%, polskiemu sprzedawcy powinno wystarczyć potwierdzenie, że sprzedany towar trafia na rynek zagraniczny. VAT przedsiębiorca zapłaci na granicy (od Nowego Roku VAT na granicy płacą wyłącznie osoby prywatne I firmy, które nie są jeszcze płatnikami VAT-u).

W celu otrzymania stawki 0% VAT na fakturze należy posiadać dokumenty potwierdzające wywóz towaru poza granice Unii Europejskiej. Dokumentem potwierdzającym są stemple wystawione przez Urząd Celny na dokumencie wywozowym SAD.

Jeśli mimo wszystko polska firma wystawi fakturę z VAT, należy wtedy przesłać potwierdzenie wywozu towaru poza granice kraju i poprosić o wystawienie korekty faktury VAT, która skoryguje naliczony wcześniej VAT i zwróci tym samym zapłaconą kwotę polskiego podatku.

Nowe reguły składania deklaracji MVA od 1 stycznia 2017

Od Nowego Roku obowiązują zmiany w składaniu deklaracji MVA. Zmiany te nie dotyczą osób prywatnych i firm, które nie są zarejestrowane do MVA. Jednostki te płacą opłaty za import, jak dotychczas, do Urzędu Celnego (Tolletaten) lub spedytorowi w chwili wwozu towaru do Norwegii. Do momentu, kiedy firma nie będzie zarejestrowana do VAT – przedsiębiorca płaci podatek na granicy.

Kolejne dostawy z Polski należy rozliczać poprzez deklarację VAT, czyli dokumenty przewozu przez granicę nie ulegają zmianie, cło będzie nadal płatne na granicy, jednak na SADzie nie będzie widniała wartość podatku VAT. Obowiązek naliczenia tego podatku i rozliczenia go w deklaracji VAT spoczywa na firmie. Dlatego warto skorzystać z usług biura, które zapoznało się z nowymi przepisami i potrafi pomóc z rozliczeniem dostawy z zagranicy.

W rzeczywistości przedsiębiorca nie zapłaci podatku VAT na granicy. Skoro podatek nie był zapłacony na granicy, to nie można go odliczyć w deklaracji VAT. Natomiast trzeba pokazać wartość przywiezionego towaru w deklaracji VAT w rubryce importu do celów statystycznych, podatkowo ta wartość nie wpływa na rozliczenie z urzędem skarbowym.

Stawki MVA od importu

Obowiązują następujące stawki MVA: 25% i 15%. Zwolnione z MVA są m.in. elektryczne samochody, statki, części do statków, samoloty, części do samolotów, platformy, źródła energii na powietrze (wiatraki). Wykazanie tych towarów ma charakter statystyczny.

Zasada wpisywania MVA w nowej deklaracji

W deklaracji, podobnie jak do tej pory, wykazujemy MVA jako naliczony i należny, co ostatecznie daje zerową wartość podatkową. Wykazujemy zakup w kosztach i przychodach, nie tworząc przy tym obowiązku zapłaty podatku MVA. Należy wykazać przed urzędem, co zostało zakupione. Zasady rozliczeń nie zmienią się dla firm świadczących usługi za granicę oraz kupujących usługi z zagranicy. Mimo to deklaracje muszą zostać złożone na nowym druku.

Jak wygląda deklaracja VAT?

Przedsiębiorca wystawił dla klientów w ciągu stycznia i lutego (1. termin składania deklaracji VAT za styczeń i luty przypada do 10.04) 4 faktury na łączną wartość 100 000 NOK netto, 25.000 NOK VAT, czyli brutto klienci zapłacili 125 000 NOK.

Kosztów za najem, telefon było łącznie 20.000 NOK netto, 5.000 NOK VAT, czyli brutto przedsiębiorca zapłacił najemcy i operatorowi 25.000 NOK w styczniu i lutym.

Przedsiębiorca przywiózł towar z Polski w tym czasie na łączną wartość 40.000 NOK. Nie płacił VAT-u na granicy (bo firma jest zarejestrowana do podatku VAT), ale wykazać go musi w deklaracji VAT.

Deklaracja VAT za pierwszy termin 2017 wyglądała następująco:

przychody: 100.000 -> VAT 25.000

+

import: 40.000 -> VAT 10.000 (sztucznie naliczony VAT)

razem 35.000

koszty -> VAT 5.000

+

VAT 10.000 (z importu, on jest sztucznie naliczony w przychodach i w kosztach)

razem 15.000

czyli do zapłaty podatek VAT wynosi 35.000 NOK – 15.000 NOK = 20.000 NOK.

Autor: Aleksandra z Quali (www.quali.no).

Komentarze