Podatek dochodowy firmy jednoosobowej w Norwegii. Jak to działa?

Zastanawiasz się nad założeniem firmy w Norwegii? Ale zaraz, zaraz… Przecież sąsiad Ci mówił, że w Norwegii są jeszcze wyższe podatki niż w Polsce. A jak przez kilka miesięcy będziesz szukał klientów? Z czego zapłacisz podatek jeśli nic nie zarobisz? I co teraz? Przecież to się w ogóle nie opłaca!! Skoro sąsiad tak powiedział, to tak na pewno jest. Skutecznie Cię zniechęcił do prowadzenia własnej firmy, realizacji marzeń i pełnej niezależności.

Nie! Ty chcesz się dowiedzieć, jak to działa naprawdę i podjąć świadomą decyzję.

W jaki sposób zapłacisz podatek dochodowy w Norwegii? Jakie są terminy? Kiedy masz złożyć zeznanie podatkowe? Masę wiedzy na ten temat znajdziesz w naszym najnowszym artykule, który specjalnie dla naszych żądnych wiedzy Czytelników, przygotowaliśmy we współpracy z firmą Quali.

A tak przy okazji… Dziękujemy, że ciągle się rozwijasz i chcesz wiedzieć więcej.

Artykuł podzieliliśmy na działy tematyczne. Możesz pójść na skróty i wybrać tylko te tematy, z których chcesz się podszkolić.

1. Wysokość podatku dochodowego

2. System progów podatkowych

3. Zaliczki na podatek dochodowy

4. Forskuddsskatt, czyli zamawianie zaliczki na podatek dochodowy

5. Rozliczenie podatku dochodowego

6. Symulacja zysków i kosztów

1. Wysokość podatku dochodowego

Prowadzenie firmy w Norwegii wiąże się z obowiązkiem wnoszenia opłaty na podatek dochodowy w wysokości 22% od zysku firmy oraz składkę na ubezpieczenie społeczne w wysokości 11,4% od zysku firmy, czyli w sumie podatek wynosi 33,4% od zysku firmy. W Norwegii istnieją progi podatkowe, po przekroczeniu których należy odprowadzić jeszcze większy procent podatku. Warto również wiedzieć, że kwota podatku do zapłaty wzrasta wraz ze wzrostem dochodu.

2. System progów podatkowych

W danym roku płaci się zaliczki na podatek dochodowy, a podatek dochodowy płaci się z rzeczywistych dochodów w kolejnym roku kalendarzowym.

Warto samemu złożyć deklarację podatkową podając przewidywaną kwotę zysku, aby urząd nie wyliczył kwot wg własnego uznania.

Zadeklarować przewidywany zysk firmy możesz tutaj.

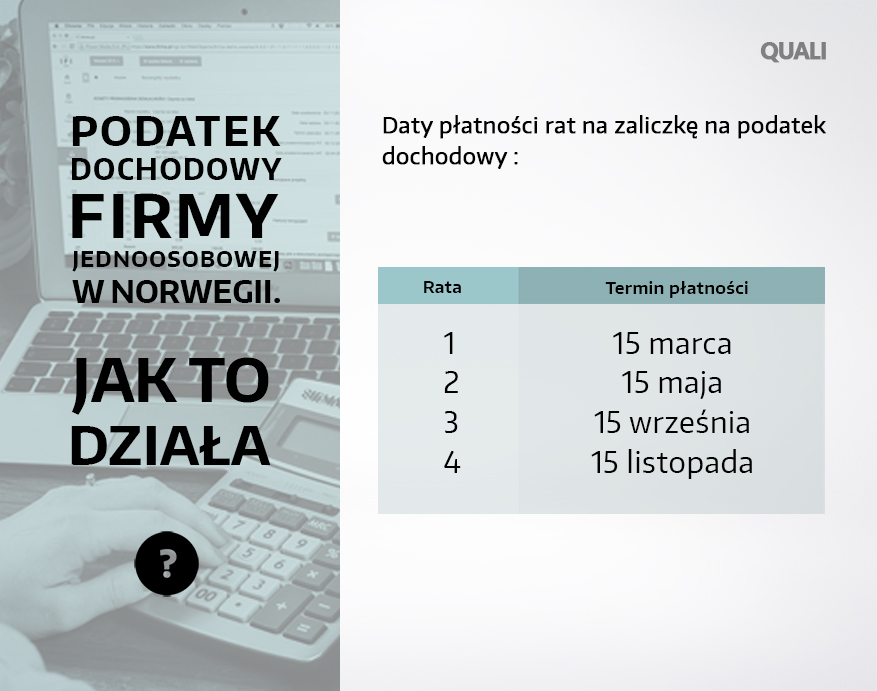

Jeśli chodzi o etapy płatności podatku dochodowego to:

- na początku roku kalendarzowego lub po rozpoczęciu działalności gospodarczej, przedsiębiorca deklaruje wysokość zysku firmy wypracowanego w danym roku,

- na podstawie złożonej deklaracji, urząd wylicza kwoty zaliczki na podatek, które płatne są w wyznaczonych terminach: do 15 marca, 15 maja, 15 września i 15 listopada,

- po zakończeniu roku przedsiębiorca ma obowiązek złożenia zeznania podatkowego z informacją na temat zysku i stanu firmy. Termin złożenia dokumentu to 31 maja następnego roku.

Koszty w przedsiębiorstwie pomniejszają podstawę opodatkowania prowadzonej firmy. Kosztem przedsiębiorstwa są wydatki poniesione z tytułu konieczności uzyskania przychodu. Kosztem jest ten wydatek, który należy ponieść, by móc generować zyski firmy. W związku z tym za poniesione koszty należy zawsze płacić kartą firmową. Do kosztów firmowych można wprowadzić także wydatki zapłacone gotówką, ale jedynie do 10 000 NOK w ciągu całego roku.

PRZYCHÓD FIRMY– KOSZTY = ZYSK

Podatek dochodowy płaci się tylko od zysku.

4. Forskuddsskatt, czyli zamawianie zaliczki na podatek dochodowy

W przypadku, gdy przedsiębiorca nie złoży deklaracji podatkowej, urząd sam nalicza przewidywany dochód firmy, zwłaszcza jeśli przedsiębiorca ma jeszcze tymczasowy numer personalny i podlega pod urząd podatkowy dla cudzoziemców. Zazwyczaj wyliczają podatek od dochodu 200 tys., aby przestraszyć podatnika i aby złożył deklaracje podatkową. Jeśli ktoś nie złożył jej – niestety ma dług wobec urzędu w postaci wyliczonego podatku i odsetek za te opóźnienia. Gdy podatnik złoży zeznanie z prawdziwych dochodów – będzie musiał zapłacić tylko rzeczywisty podatek + odsetki za niezapłacone zaliczki. Jeśli zapłacił zaliczki wyliczone przez urząd a dochody miał mniejsze – dostanie zwrot podatku.

Deklarację przewidywanego zysku firmy można zmienić w trakcie roku – np. jeśli przedsiębiorca oceni, że jego zyski firmy będą znacznie mniejsze lub większe niż zadeklarował, jak również w przypadku, gdy urząd z góry narzuci określone zaliczki do zapłaty. W przypadku otrzymania wyliczenia podatku od Skatteetaten, z którym przedsiębiorca się nie zgadza, należy możliwie jak najszybciej zmienić deklarację.

Rozliczenie podatku dochodowego następuje po każdym roku obrotowym. Pomiędzy marcem a kwietniem każdego roku Urząd Podatkowy wysyła Selvangivelse, który jest wstępnym zeznaniem podatkowym za poprzedni rok. Dokument ten zawiera podstawowe informacje na temat dochodów osiąganych przez płatnika, stanie jego konta bankowego oraz o posiadanych aktywach (nieruchomościach, autach, łodziach etc.). Brakuje na nim jednak danych dotyczących działalności gospodarczej, dlatego właściciele firm mają obowiązek złożyć zeznanie z tymi informacjami.

Przedsiębiorcy otrzymują zeznanie podatkowe dla przedsiębiorców. Roczne zeznanie podatkowe ma na celu wykazanie wszystkich przychodów oraz kosztów poniesionych przez przedsiębiorstwo w okresie od 1 stycznia do 31 grudnia danego roku. Urząd wylicza kwotę podatku dochodowego na podstawie otrzymanych dokumentów, a następnie wysyła do przedsiębiorcy dokument Skatteoppgjør, który zawiera informacje na temat wyliczeń dokonanych przez urząd oraz określa kwotę dopłaty lub zwrotu podatku. Dokument ten wysyłany jest do podatnika najpóźniej do 17. października kolejnego roku. W przypadku otrzymania błędnego wyliczenia ze strony urzędu, przedsiębiorca ma prawo do złożenia na piśmie odwołania od decyzji.

Można mieć firmę i posiadać etat u pracodawcy. Z punktu widzenia zabezpieczeń socjalnych jest to nawet korzystniejsze rozwiązanie. Na przykład, jeśli przedsiębiorca będzie chciał skorzystać z urlopu chorobowego, to na etacie przysługuje wynagrodzenie od pracodawcy od 1. dnia choroby, a od 17. dnia z NAV. Właściciele firm jednoosobowych, którzy nie mają zatrudnienia, mogą iść na chorobowe, ale zasiłek jest wypłacany dopiero od 17. dnia choroby przez NAV, jeśli nie mają wykupionego dodatkowego ubezpieczenia zdrowotnego.

Należy złożyć jedno zeznanie podatkowe. W zeznaniu wykazane są dochody z tytułu pracy u swojego pracodawcy oraz z tytułu posiadania firmy. Urząd posiada informacje od pracodawcy odnośnie zarobków, ale nie wie nic na temat korzyści majątkowych wynikających z tytułu prowadzenia firmy. Każdy przedsiębiorca musi wykazać przed urzędem, ile zarobił w swojej firmie.

6. Symulacja zysków i kosztów

Podatek dochodowy należy zapłacić od zysku firmy. Jak obliczyć zysk firmy?

Np.:

Przychód (40 000 NOK netto) – koszt (22 200 NOK netto) = 17 800 NOK, czyli dochód (inaczej zysk).

ZYSK FIRMY: 17 800 NOK miesięcznie, czyli 213 600 NOK rocznie.

Wartość 213 600 podstawiamy do kalkulatora dostępnego na stronie Skatteetaten (tutaj).

Nie uwzględniamy innych dochodów ani ewentualnych odliczeń prywatnych.

Czyli podatek dochodowy wynosi 61 510 NOK.

Masz pytanie lub komentarz?

Masz pytanie? Jeśli chcesz wiedzieć więcej, zapraszamy do kontaktu post@quali.no. Dodatkowa wiedza może pomóc usprawnić działania Twojej firmy.

Masz chwilę? Zostaw nam swój komentarz. Chętnie odpowiemy na ewentualne dodatkowe pytania. Napisz, czy to, co piszemy jest dla Ciebie przydatne.

Chcesz wiedzieć więcej? Zapisz się do naszego newslettera.

Autor: Aleksandra z Quali (www.quali.no)

Komentarze

Szukałam w nim również kwestii poruszonej na samym początku tekstu: Z czego zapłacisz podatek jeśli nic nie zarobisz?

Mam d-numer i działalność założoną pod koniec 20017, ale jeszcze nic nie zarobiłam z jej tytułu. Jak wygląda kwestia deklaracji podatkowej w tej sytuacji? Będę wdzięczna za informacje. Pozdrawiam