Spółka AS w Norwegii – dlaczego warto ją założyć?

Niewiele krajów europejskich dorównuje Norwegii w standardzie życia jej mieszkańców. To bogaty kraj, któremu pozazdrościć można równowagi pomiędzy gospodarką wolnorynkową, niską stopą bezrobocia i łagodnym środowiskiem biznesowym. Pod warunkiem spełnienia wymagań formalnych- otwarcie firmy w Norwegii jest stosunkowo proste. Mamy nadzieję, że po lekturze naszego artykułu – okaże się jeszcze łatwiejsze.

W zasadzie firmę może założyć każdy, ale nasze wieloletnie doświadczenie wskazuje na to, że dla bezpieczeństwa prowadzenia biznesu- ważna jest znajomość i umiejętność interpretacji norweskich przepisów.

Jaka firmę najlepiej zarejestrować❓

Z pewnością pierwszą ważną decyzją jest wybór formy organizacyjnej firmy. Na powyżej zadane pytanie – nie ma jednoznacznej odpowiedzi – bo wiele zależy od branży, w jakiej planujemy działać, gotowości podjęcia ryzyka finansowego, naszej własnej sytuacji ekonomicznej. Niemałe znaczenie mają także wymogi rynku, który jest rynkiem zamożnego, wymagającego klienta.

Dlatego też istotna na tym etapie jest przynajmniej podstawowa orientacja w przepisach i wymaganiach, które musimy spełnić prowadząc firmę.

Jakie są główne typy firm rejestrowanych w Norwegii❓

W Norwegii można założyć firmę jednoosobową (ENK- enkeltpersonforetak). To najpopularniejszy rodzaj przedsiębiorstwa dla osób chcących rozpocząć pracę na własny rachunek. Jest to taka forma organizacji, w której jedna osoba jest odpowiedzialna za prowadzoną działalność gospodarczą. Nie oddziela się tu majątku firmy od majątku prywatnego. Firmę prowadzi się na własne ryzyko i własny rachunek, a oznacza to całkowitą odpowiedzialność ekonomiczną i finansową za zaciągnięte długi i podjęte zobowiązania.

Koszt rejestracji firmy jednoosobowej jest nieduży, a jeśli firma planuje działalność handlową należy do tych kosztów doliczyć opłatę skarbową za wpis do Foretaksregisteret.

Przeczytaj również: Koszty założenia firmy w Norwegii a oszustwa z tym związane

Po wybraniu rodzaju działalności, którą prowadziłaby planowana firma, istotną informacją jest fakt, że firma jednoosobowa powinna posiadać norweski adres rejestracji – a w swojej nazwie – nazwisko właściciela. 💨 Należy podkreślić, że jest to również najszybsza forma założenia działalności💨.

Każdy właściciel firmy jednoosobowej może sam prowadzić swoją księgowość – ale kompleksowa obsługa finansowa takiej firmy – zlecona profesjonalnym doradcom – daje przedsiębiorcy możliwość planowania i realizowania swojej strategii biznesowej – nie narażając go na odczuwalne koszty takiej usługi, które są stosunkowo niskie.

Spółka kapitałowa – spółka akcyjna to firma, której cechą charakterystyczną jest fakt, że właściciele zobowiązani są do wpłacenia kapitału zakładowego o wartości minimum 30 000 NOK. Jest to coraz częściej wybierana forma działalności wśród małych i średnich przedsiębiorców.

Spółka taka jest traktowana, jako samodzielny (prawny) podmiot – posiada osobowość prawną. W tym przypadku prowadzenia działalności gospodarczej – formalności są trochę bardziej złożone, ponieważ wymagają przygotowania szeregu dokumentów, m.in.: posiedzenia rady nadzorczej, potwierdzenia wpłaty kapitału zakładowego etc. Kapitał ten może zostać użyty do finansowania wydatków związanych z założeniem i rozpoczęciem działalności spółki a potwierdzenie o jego wpłacie i wysokości jest wydawane przez instytucję finansową – bank- i jest lokowany na odrębnym koncie.

Ważne dla AS:

wymóg kapitału zakładowego w wysokości min. 30 000 NOK,

wymóg kapitału zakładowego w wysokości min. 30 000 NOK,- rejestracja (opłata dla urzędu): 5 666 NOK (elektronicznie) lub 6 797 NOK jeśli trzeba złożyć wniosek w formie papierowej – w tym przypadku przynajmniej jeden z akcjonariuszy musi posiadać norweski numer personalny,

- wymóg posiadania zarządu spółki ( zarząd jednoosobowy lub dwuosobowy),

- obowiązek posiadania księgowego,

- obowiązek odbycia posiedzenia zarządu raz do roku.

Czas założenia AS to ok. 3-4 tygodnie.

Należy także przygotować zgłoszenie rejestracyjne do Brønnøysund- Foretaksregisteret, aby móc zarejestrować spółkę w rejestrze przedsiębiorstw. Dzięki temu przedsiębiorstwo otrzymuje dokument Firmaattest, który jest mile widziany przez kontrahentów norweskich – dodaje firmie prestiżu i zapewnia o jej wiarygodności.

Finanse w spółce AS

Każdy przepływ pieniędzy w spółce ma być udokumentowany, więc należy pamiętać, że swoboda wypłacania pieniędzy (w porównaniu, na przykład, z firmą jednoosobową) jest znacznie ograniczona. W związku z tym, należy wziąć pod uwagę, że wszelkie zmiany na koncie firmy AS – zarówno wpływy jak i wypłaty z konta – m u s z ą być udokumentowane i stanowić koszt przychodu dla firmy. Nie mogą na tym koncie widnieć żadne prywatne i nieuzasadnione wydatki.

Koniecznie sprawdź zmiany dotyczące spółek AS oraz co to jest PAYE!

Osoby, które planują prowadzić spółkę w Norwegii, muszą ją zarejestrować, zgłosić pracowników, płacić podatek, składać zeznanie podatkowe i odbierać rozliczenie podatkowe. Spółki kapitałowe są ściśle kontrolowane, obowiązują je określone przez prawo wymogi raportowania, prowadzenia księgowości i rachunkowości. Pomimo, że jest to trudniejsza i obwarowana wieloma przepisami forma prowadzenia działalności w porównaniu z firmą jednoosobową – posiadanie firmy AS niesie za sobą wiele wymiernych korzyści.

Dowiedz się więcej: Spółka AS w Norwegii.

Norwegia – kraj stworzony dla środowiska biznesowego

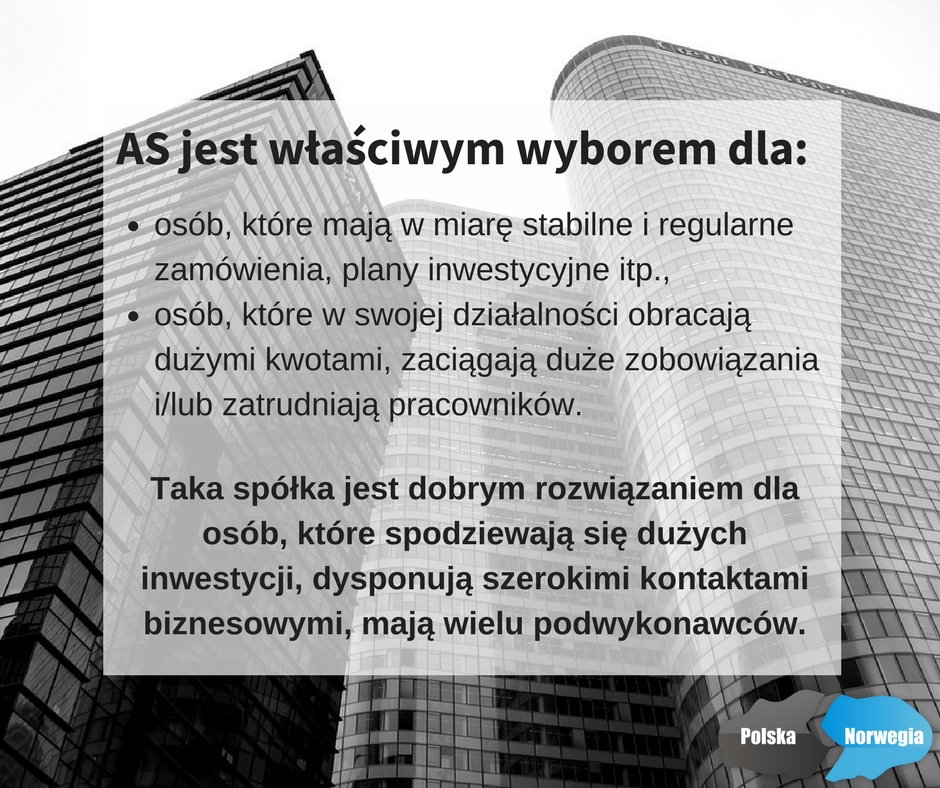

Wybór formy prawnej firmy, jaką chcemy prowadzić w Norwegii jest bardzo istotny. Zastanówmy się więc, dlaczego pomimo większych nakładów finansowych i bardziej skomplikowanych formalności – warto działać na tym rynku jako firma AS.

Główną różnicą między firmą jednoosobową, a spółką kapitałową jest wymóg posiadania kapitału założycielskiego – wspomniane wcześniej minimum 30 tys. koron. Ale w przeciwieństwie do firmy jednoosobowej, właściciel spółki kapitałowej może być:

![]() zatrudniony we własnej firmie, mając wówczas status pracownika, a nie osoby prowadzącej własną działalność gospodarczą-dzięki czemu przysługują mu te same prawa co pracownikom ( np. wynagrodzenie, prawo do wielu przywilejów wynikających z systemu ubezpieczeń społecznych, np. do zasiłku chorobowego, zasiłku dla bezrobotnych(dagpenger) – którego nie posiada właściciel firmy jednoosobowej).

zatrudniony we własnej firmie, mając wówczas status pracownika, a nie osoby prowadzącej własną działalność gospodarczą-dzięki czemu przysługują mu te same prawa co pracownikom ( np. wynagrodzenie, prawo do wielu przywilejów wynikających z systemu ubezpieczeń społecznych, np. do zasiłku chorobowego, zasiłku dla bezrobotnych(dagpenger) – którego nie posiada właściciel firmy jednoosobowej).

![]() Jako pracownik w AS, w przeciwieństwie do przedsiębiorcy ENK – ma prawo do otrzymywania świadczenia urlopowego (feriepenger). Przysługuje mu też odszkodowanie za wypadek przy pracy czy zasiłek chorobowy w przypadku, gdy zachoruje jego dziecko.

Jako pracownik w AS, w przeciwieństwie do przedsiębiorcy ENK – ma prawo do otrzymywania świadczenia urlopowego (feriepenger). Przysługuje mu też odszkodowanie za wypadek przy pracy czy zasiłek chorobowy w przypadku, gdy zachoruje jego dziecko.

![]() Spółki kapitałowe są bardziej wiarygodnym kontrahentem, cieszą się dużą popularnością i zaufaniem na norweskim rynku. Istotnym czynnikiem z pewnością jest fakt, że odpowiedzialność za prawidłowe działanie firmy ponosi zarząd spółki, a nie jedna osoba prywatna.

Spółki kapitałowe są bardziej wiarygodnym kontrahentem, cieszą się dużą popularnością i zaufaniem na norweskim rynku. Istotnym czynnikiem z pewnością jest fakt, że odpowiedzialność za prawidłowe działanie firmy ponosi zarząd spółki, a nie jedna osoba prywatna.

![]() Sytuacja finansowa i prawna spółek AS jest na ogół przejrzysta – dzięki czemu przychylniej są traktowane w sektorze finansowym – mogąc szybciej, łatwiej i skuteczniej ubiegać się o dofinansowania i kredyty bankowe – gdyż są traktowane jako podmioty godne zaufania.

Sytuacja finansowa i prawna spółek AS jest na ogół przejrzysta – dzięki czemu przychylniej są traktowane w sektorze finansowym – mogąc szybciej, łatwiej i skuteczniej ubiegać się o dofinansowania i kredyty bankowe – gdyż są traktowane jako podmioty godne zaufania.

![]() AS można w każdym momencie korzystnie sprzedać lub postarać się o nowego, bądź kolejnego udziałowca, który zasili finanse spółki i da jej możliwość szerszego rozwoju.

AS można w każdym momencie korzystnie sprzedać lub postarać się o nowego, bądź kolejnego udziałowca, który zasili finanse spółki i da jej możliwość szerszego rozwoju.

Nieustanie zmieniający się obszar biznesowy w Norwegii każe nam spodziewać się, że będzie on coraz bardziej zróżnicowany i ciekawszy pod względem branż, w których mogą odnaleźć się i działać Polacy.

Nie ma się co dziwić, że początkowo – warunki panujące tutaj mogą być trudne dla obcokrajowca. Opłaca się jednak znaleźć w sobie odwagę i zdecydować się na realizację marzeń życiowych czy planów biznesowych związanych z tym miejscem. Warto nauczyć się tutejszej kultury i klimatu – także biznesowego – aby małymi krokami starać się zaistnieć w tym jakże ciekawym i pełnym perspektyw kraju.

Jeśli będziemy mogli Ci w tym pomóc – zapraszamy do współpracy.